女性向け保険編

「女性疾病に手厚い女性向け保険」って必要?

そもそも、女性だけがかかるような女性特有の疾病について、他の病気よりも医療費の負担が高額になるというわけではありません。保険証を使って治療を受ける限り、高額療養費制度の適用もあります。妊娠・分娩関係の入院には公的医療保険の適用はありませんが、帝王切開や切迫流産などの異常分娩なら保険証を使って治療を受けることができます。

さらに異常分娩の入院であれば、民間の医療保険などでも通常の入院給付金として保険金の支払い対象となっていますし、それ以上にさらに保障を上乗せしてことさら手厚くしておかないと医療費の負担が大変、ということではありません。

そもそも、女性向け商品のいくつかを見てみると、子宮がんや乳がんなど、女性特有の病気ばかりに手厚いということでもないようです。男性もかかるがんや尿道結石、慢性腎不全などの場合も、保障が手厚くなっていることがあります。

さらに、女性向け保険の場合には、無事故ボーナスや死亡保障など、さまざまな保障がセットにされ、バラエティに富んで至れり尽くせり、といった商品も多いようです。

医療費負担の面からみると、それほど手厚くする必要は見当たりませんが、「経済的な備え」ということよりもむしろ、女性特有の病気が心配な「気持ち」、そしていろいろな保障がセットになった「おトク感」に応えようとする商品、と考えるべきものかもしれません。

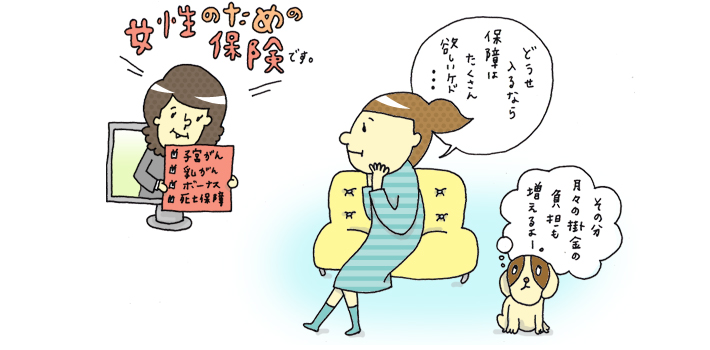

もちろん、「どうせ入るならできるだけたくさんもらいたい」というのは人情、かもしれませんが、保障が手厚ければ手厚いほどそのための保険料負担も重くなります。

不安な気持ちと経済的な必要性の折り合いをつけていくことも、上手に保障選びをするうえで、大切なことではないでしょうか。

POINT

女性特有の疾病であっても、保険証を用いて治療を受ける限り、高額療養費制度による負担上限があるのは他の病気と同じ。手厚い保障を確保すれば、その分、家計負担も重くなります。「不安な気持ち」と「経済的な必要性」の折り合いをつけて、納得のいく保障確保を。